კომპანია Tesla პიტერ დრაკერის 5 სასიკვდილო ბიზნეს ცოდვის მიხედვით – I

მინდა გითხრათ, რომ რადგანაც პიტერ დრაკერის ბიზნეს ცოდვები კომპანიის სტრატეგიაში ერთ-ერთ ფუნდამენტურ მნიშვნელობას ატარებს, მე ვაპირებ, რომ ამ კონცეფციის ადაპტაცია მაქსიმალურად სუბსტანციურად მოვახდინო ტესლას მაგალითზე. ნებისმიერი საკითხის კონსტანტაციისთვის, რომელთა კონსიდერაციასაც მოვახდენ, გამოვიყენებ ვალიდურ ინფორმაციას და სწორედ ამგვარი სპეციფიკით მოვახდენ ინდუქციის კონსტრუირებას, ასევე ნებისმიერ ასუმპციას, რომლის ენუმერაცასაც მოვახდენ, აგებული იქნება კუმულატიური ეფექტით, რაც უფრო ექსპლიციტურს გახდის დედუქციურ ანალიზს.

მოდით დავსვამ რიტორიკულ კითხვას რა სუბსტანცია გააჩნია ზოგადად დრაკერის 5 სასიკვდილო ბიზნეს ცოდვას. კარდინალურად ის უზრუნველყოფს ფუნდამენტს ბიზნესის მიერ დაშვებული საერთო შეცდომების იდენტიფიცირებისთვის, რამაც შეიძლება გამოიწვიოს წარუმატებლობა. ამ ხუთი ცოდვის ხაზგასმით, ბიზნესს შეუძლია უკეთ მოახდინოს იმ პოტენციური ხარვეზების ელიმინაცია, რომლებსაც შეიძლება წააწყდეს. ასევე ეს მოდელი ხაზს უსვამს მომხმარებელთა კმაყოფილების მნიშვნელობას და მომხმარებლისთვის ღირებულების შექმნას, რაც გრძელვადიან პერიოდში კომპანიისთვის რენტაბელურად დასრულდება. დრაკერის სასიკვდილო ბიზნეს ცოდვები მოუწოდებს ბიზნესს იყვნენ ადაპტირებულნი და მოახდინონ ურგენტული რეაგირება პერიპეტიულ საბაზრო ცირკუმსტანციებზე. რაც საბოლოოდ ბიზნესის ბაზარზე რეზისტენტულობის მაქსიმიზაციას გამოიწვევს. გრძელვადიანი ხედვისა და სტრატეგიის შემუშავებით კი, ბიზნესს შეუძლია თავიდან აიცილოს მოკლევადიანი აზროვნების ლაფსუსები და მოახდინოს ხელახალი, უფრო ეფექტიანი პრიორიტეტიზაცია.

რადგანაც ჩვენ უკვე დავდეთ ის კონსექვენტი, რომ მთლიანობაში, დრაკერის ხუთი ცოდვა ბიზნეს მოდელი საკმაოდ პროგრესული ინსტრუმენტია ბიზნესის წარმართვისთვის მომხმარებელზე ორიენტირებული, ინოვაციური და ადაპტირებადი მიდგომებით, ვფიქრობ, რომ კომპანია ტესლას ანალიზი ამ მოდელის მიხედვით ზედმეტად პედანტურადაც კი უნდა მოხდეს, რადგან ფაქტობრივად ზემოთ დისპოზიცირებული დეტერმინანტები პირდაპირ ტესლას პრედიქტორებია.

მოდით, დავიწყოთ ანალიზი.

N1. მაღალი მოგების ზღვარი და პრემიუმ ფასები

სანამ ამ ცოდვის გაანალიზებაზე გადავალთ, მოდით პრეამბულად მისი დესკრიფცია მოვიხმოთ.

ეს ცოდვა ეხება მხოლოდ მოგების მაქსიმიზაციაზე ფოკუსირების პრაქტიკას პროდუქციაზე ან მომსახურებაზე მაღალი ფასების დარიცხვის გზით, ბიზნესზე ან მის მომხმარებლებზე გრძელვადიანი ზემოქმედების გათვალისწინების გარეშე. მიუხედავად იმისა, რომ მაღალი მოგების მარჟა შეიძლება მოკლევადიან პერსპექტივაში მიმზიდველად გამოიყურებოდეს, ამ მიდგომამ შეიძლება გამოიწვიოს კონკურენტუნარიანობის და მდგრადობის ნაკლებობა გრძელვადიან პერსპექტივაში.

დრაკერს სჯეროდა, რომ ბიზნესები უნდა ფოკუსირდნენ თავიანთი მომხმარებლებისთვის ღირებულების შექმნაზე და გრძელვადიანი ურთიერთობების დამყარებაზე და არა მხოლოდ მოგების პრიორიტეტზე მინიჭებაზე. მაღალი ხარისხის პროდუქტებისა თუ მომსახურების სამართლიან ფასებზე ფოკუსირებით, ბიზნესს შეუძლია შექმნას ლოიალური მომხმარებელთა ბაზა და დაამყაროს ძლიერი რეპუტაცია მათ ინდუსტრიაში.

იმისთვის, რომ განვიხილოთ ტესლა ამ ცოდვის მიხედვით, აუცილებელია რომ გამოვიყენოთ სტატისტიკური მონაცემები.

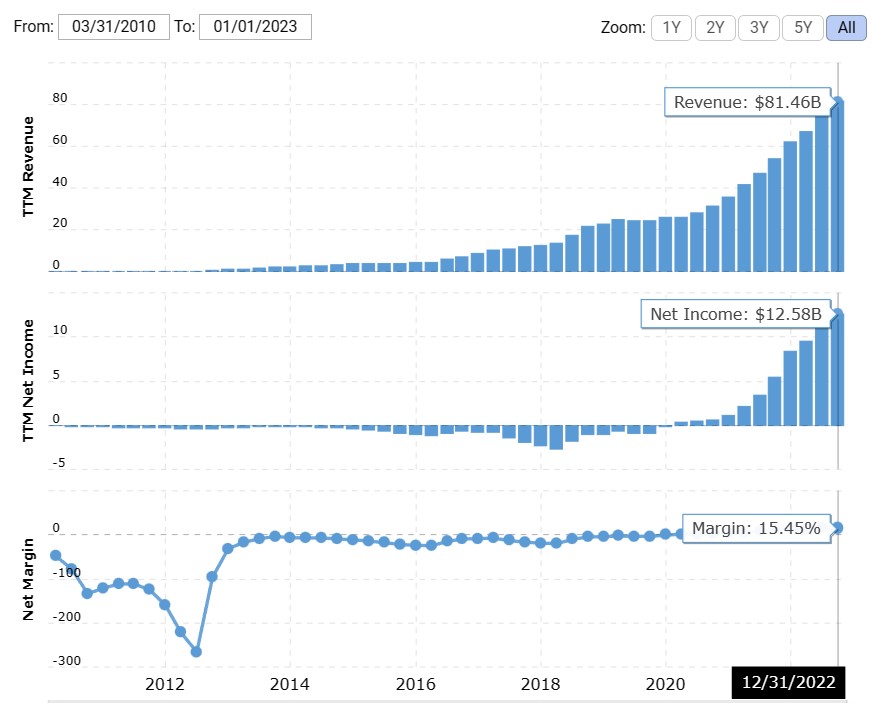

სურათი 1 Tesla’s Revenue and Net profit (macrotrends.net, 2022)

ზემოთ მოცემულია კვანტიფიცირებული მონაცემები ტესლას შემოსავლების და წმინდა მოგების შესახებ. ამ მონაცემებიდან ჩანს, რომ ტესლას შემოსავლები და მის სინქრონულად, რა თქმა უნდა, მოგებაც იზრდება წლების განმავლობაში მიუხედავად იმისა, რომ ჩვენ ვიცით იმ 8 წლიანი წამგებიანი ოპერირების შესახებ, რომლიდანაც ტესლამ გადარჩენა და ბაზრის ლიდერობის ფორცმაციამდე მისვლა მოახერხა. მაშ ასე ამ მონაცემებით ჩვენ მხოლოდ იმის თქმა შეგვიძლია, რომ გამორიცხული არაა, რომ ტესლას გააჩნდეს ეს ცოდვა, თუმცა ჩვენ უფრო ფუნდამენტური პოსტულატები გვჭირდება, რომლებიც ტრანსპარენტულად მიანიშნებს ამ ცოდვის შესახებ.

შემდეგი საკითხი რისი გამოკვლევაც ჩვენ შეგვიძლია არის ის, თუ როგორია ტესლას ფასები კონკურენტებთან შედარებით. იმისთვის, რომ ჩემი მსჯელობა უფრო ფუნდამენტური გამოვიდეს მე გამოვიყენებ მოდუს პონენსის ლოგიკურ ბმას.

მაშ ასე, დრაკერის პირველი ცოდვა ეხება მოგების მაქსიმიზაციას პრემიალური ფასების გამოყენებით. რაც ნიშნავს, რომ კომპანია ღიად ტოვებს დაბალ საფასო სეგმენტს და ფოკუსირებულია მაღალზე, ისევე როგორც ეს ქსეროქსმა გააკეთა.

პრემისი 1 – თუ ტესლას მოდელ 3 – ის ფასები პრემიალურად მაღალი არ იქნება, მაშინ კომპანიას არ ექნება ეს ბიზნეს ცოდვა, რადგან მოდელ 3 ყველაზე იაფიანი ტესლას მოდელია და სწორედ თეორიულად ის უნდა იყოს დაბალ სეგმენტზე მორგებული.

მოდით ვნახოთ ასეა თუ არა?

სურათი 2 Tesla and it’s competitors compare (Shahan, 2019)

ზემოთ მოცემული მონაცემები ასახავს ტესლას და მისი კონკურენტების რამდენიმე დეტერმინანტის მიხედვით შედარებას. პირველი რაც ჩვენ ყველაზე მეტად გვაინტერესებს არის ფასები. ზემოთ ვახსენეთ სიტყვები – პრემიალური ფასი, იმისთვის, რომ ამ მონაცემის სტანდარტიზაცია მოვახდინოთ, რაც მის კვანტიფიცირების საშუალებასაც მოგვცემს, შეგვიძლია გამოვიყენოთ აუთლაირების გამოთვლის სისტემა.

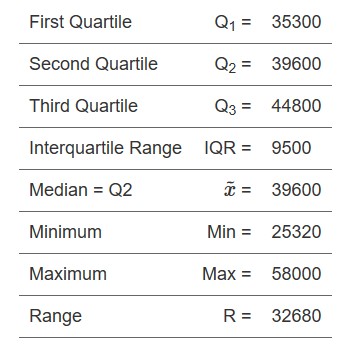

აუთლაიერების გამოსათვლელად მე გამოვიყენე ცნობილი IQR ანუ როგორც მას უწოდებენ ინტერკვარტილური მეთოდი.

IQR მეთოდის გამოყენებით აუთლაიერების გამოსათვლელად, ჯერ უნდა გამომეთვლა კვარტილები (Q1 და Q3) და ინტერკვარტილური დიაპაზონი (IQR).

ამისთვის ჯერ დავალაგე მონაცემები ზრდის მიხედვით: 25320, 27650, 29550, 32500, 34700, 35000, 35300, 35725, 36700, 37000, 37400, 38410, 39400, 39600, 40000, 40250, 41400, 41410, 43000, 44200, 44800, 45800, 46710, 47000, 47900, 51200, 58000

შემდგომ გამოვთვალე Q1 და Q3 და ინტერჯვარტილური დიაპაზონი

რა თქმა უნდა ვინც ვერ მიხვდით Q1 არის პირველი 25% კვარტილი და Q3 75% კვარტილი, ხოლო Q2 მედიანაა. ინტერკვარტილური დიაპაზონის საპოვნელად Q3-ს ვაკლებთ Q1-ს და ვიღებთ 9500.

ახლა კი ვნახოთ არის თუ არა ამ მონაცემებს შორის აუთლაიერები. გამოვიყენებ ფორმულას:

Lower fence = Q1 – (1.5 * IQR) = 35300 – (1.5 * 9500) = 21,050

Upper fence = Q3 + (1.5 * IQR) = 44800 + (1.5 * 9500) = 59,050

ქვედა და ზედა ზღვარი უკვე დავითვალეთ და ისინი შეადგენენ 21050-ს და 59050-ს. ეს იმას ნიშნავს, რომ თუკი ჩვენს მონაცემებში რომელიმე აუთლაიერია მაშინ ის 21050-ზე ნაკლები ან 59050-ზე მეტი უნდა იყოს. ახლა კი თუ მონაცემებს დავაკვირდებით, დავაკვირდებით, შევამჩნევთ, რომ ამ მონაცემებში მინიმუმი 25320-ია, რომელიც 21050-ზე მეტია, ხოლო მაქსიმუმი 58000-ია, რომელიც 59050-ზე ნაკლებია, რაც იმას ნიშნავს, რომ ამ მონაცემებში არ გვაქვს აუთლაიერები.

პრემისი 2 – ტესლას არ აქვს პრემიალურად მაღალი ფასები მის კონკურენტებთან შედარებით, ეს დამტკიცდა ფასებში არარსებული აუთლაიერებით.

დასკვნა – რადგანაც ტესლას არ აქვს პრემიალურად მაღალი ფასები მის კონკურენტებთან შედარებით, მაშინ გამოდის, რომ მას არ აქვს პირველი ბიზნეს ცოდვა.

სანდრო მაისურაძე და მარი თვარაძე, IBSU